Стоимость полиса обязательного страхования автогражданской ответственности (ОСАГО) формируется из нескольких компонентов. Разберем основные факторы, влияющие на итоговую цену страховки.

Содержание

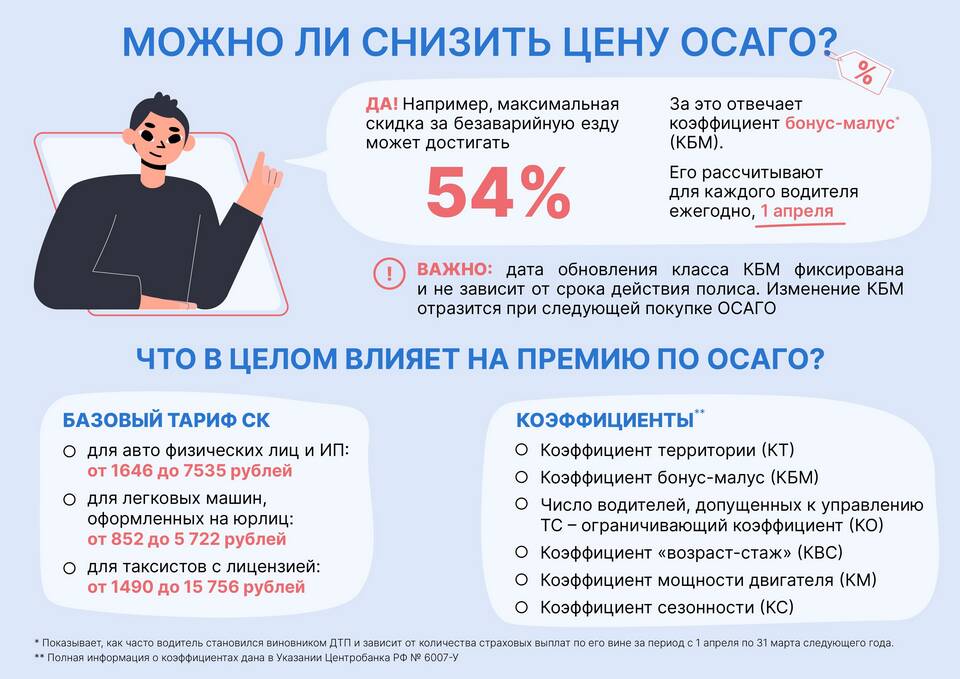

Базовые тарифы ОСАГО

Центральный Банк РФ устанавливает базовые ставки, которые включают:

- Основную часть страховой премии

- Накладные расходы страховой компании

- Прибыль страховщика

- Отчисления в резервные фонды

Основные факторы, влияющие на стоимость

| Фактор | Влияние на стоимость |

| Мощность двигателя | Чем мощнее двигатель, тем выше тарифная ставка |

| Территория использования | Для крупных городов коэффициент выше |

| Стаж и возраст водителей | Молодые и неопытные водители платят больше |

| Количество допущенных водителей | Неограниченный круг стоит дороже |

| Срок страхования | Краткосрочные полисы рассчитываются пропорционально |

Дополнительные коэффициенты

- КБМ - коэффициент бонус-малус (зависит от безаварийности)

- КВС - коэффициент возраст-стаж

- КТ - территориальный коэффициент

- КМ - коэффициент мощности двигателя

- КН - коэффициент нарушения сроков страхования

Что не входит в стоимость ОСАГО

Важно понимать, что ОСАГО не покрывает:

- Ущерб своему автомобилю

- Ущерб грузу

- Моральный вред

- Упущенную выгоду

- Ущерб от стихийных бедствий

Как рассчитывается итоговая стоимость

Формула расчета:

Стоимость = Базовый тариф × КТ × КБМ × КВС × КМ × КН

Где:

- Базовый тариф устанавливается ЦБ РФ

- Все коэффициенты перемножаются между собой

- Минимальная и максимальная цена регулируется государством

Дополнительные услуги

Некоторые страховщики предлагают за дополнительную плату:

- Экстренную техническую помощь

- Юридическую поддержку

- Оформление ДТП без ГИБДД (Европротокол)

- Доставку документов

Стоимость ОСАГО рассчитывается индивидуально для каждого автомобилиста с учетом множества параметров. Зная эти факторы, можно заранее спрогнозировать примерную цену полиса.