Отказ от страховки по кредиту в Сбербанке возможен в течение установленного законом периода. Рассмотрим процедуру отказа и важные нюансы этого процесса.

Содержание

Условия отказа от страховки

| Тип страховки | Срок отказа | Возврат средств |

| При оформлении кредита | 14 дней (период охлаждения) | Полный возврат премии |

| После периода охлаждения | В любое время | Возврат неиспользованной части |

Процедура отказа в период охлаждения

Пошаговая инструкция:

- Подготовьте документы:

- Паспорт

- Кредитный договор

- Страховой полис

- Напишите заявление об отказе от страховки

- Подайте заявление в отделение Сбербанка или страховой компании

- Получите подтверждение о расторжении договора страхования

- Дождитесь возврата страховой премии (до 10 рабочих дней)

Отказ после периода охлаждения

Особенности:

- Необходимо обоснование отказа (уважительная причина)

- Возвращается только неиспользованная часть премии

- Может потребоваться оплата штрафных санкций

- Процедура занимает до 30 календарных дней

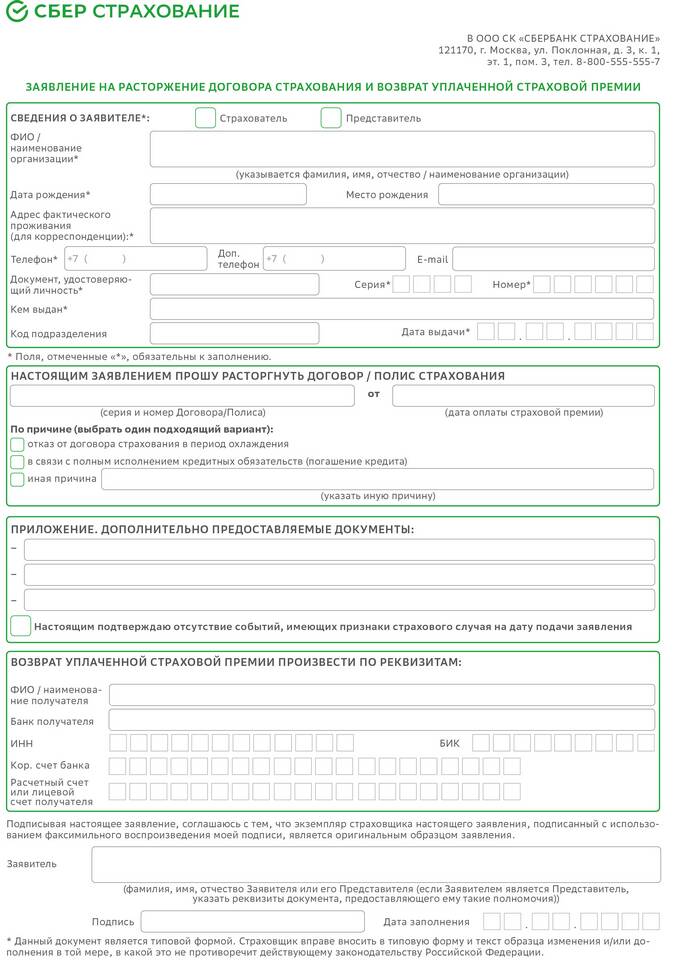

Образец заявления на отказ

Какие данные указать:

| Раздел | Информация |

| Шапка | Реквизиты банка и страховой компании |

| Основная часть | Номер договора, дата оформления, причина отказа |

| Требования | Расторжение договора, возврат средств |

| Приложения | Копии документов |

Последствия отказа от страховки

- Возможное повышение процентной ставки по кредиту

- Потеря страховой защиты

- Необходимость самостоятельного погашения кредита при наступлении страхового случая

- Изменение условий кредитного договора

Альтернативные варианты

Что можно сделать вместо отказа:

- Сменить страховую компанию на более выгодную

- Пересмотреть программу страхования

- Уменьшить страховую сумму

- Оставить только обязательные виды страхования

Заключение

Отказ от кредитной страховки в Сбербанке требует соблюдения установленных сроков и процедур. Перед принятием решения рекомендуется тщательно оценить риски и возможные финансовые последствия, а также рассмотреть альтернативные варианты страхования.