Индивидуальные предприниматели на УСН "Доходы" (6%) могут законно уменьшать налоговую нагрузку за счет определенных расходов. Рассмотрим основные способы снижения налога при этой системе налогообложения.

Содержание

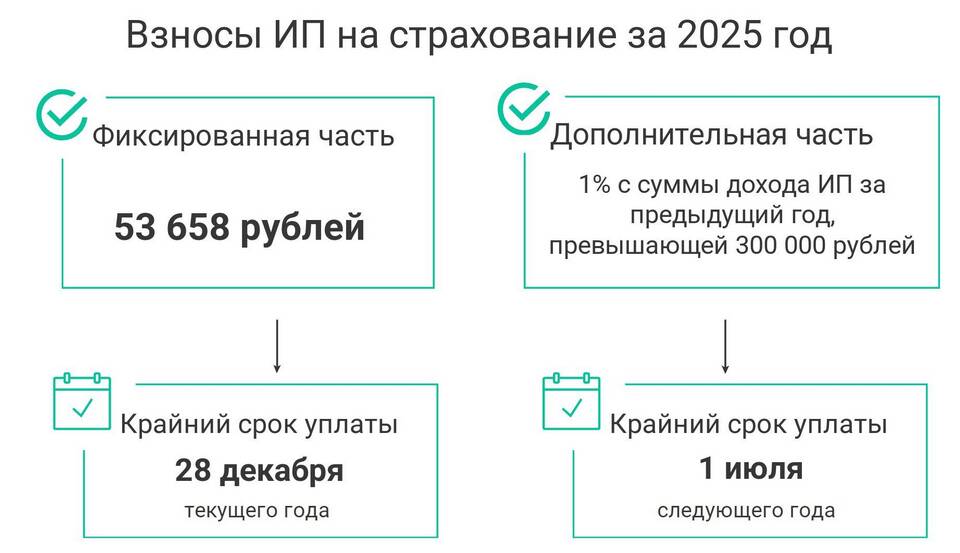

Страховые взносы за себя

- Фиксированные платежи в ПФР и ФФОМС

- 1% с доходов свыше 300 тыс. руб.

- Можно уменьшать налог до 100% суммы взносов

- Учитываются платежи, перечисленные в отчетном периоде

Выплаты наемным работникам

| Вид платежа | Предел уменьшения |

| Страховые взносы | До 50% от суммы налога |

| Больничные (первые 3 дня) | Полная сумма включается в расходы |

| Добровольное страхование | В пределах установленных норм |

Торговый сбор (для Москвы)

- Полностью вычитается из суммы налога

- Не ограничивается 50% как взносы за работников

- Учитывается только для определенных видов деятельности

Оптимальные стратегии уменьшения налога

Для ИП без работников

- Уплачивать взносы поквартально равными частями

- Дополнительные 1% платить до 1 июля следующего года

- Рассмотреть возможность добровольных взносов

Для ИП с работниками

- Распределять выплаты между взносами за себя и за работников

- Следить за лимитом в 50% от налога

- Учитывать больничные и отпускные

Что не уменьшает налог УСН 6%

| Расходы | Причина |

| Закупка товаров | Не учитываются на УСН "Доходы" |

| Аренда помещения | Не предусмотрено налоговым кодексом |

| Хозяйственные нужды | Не относятся к страховым взносам |

Пример расчета уменьшения налога

- Доход за квартал: 500 000 руб.

- Налог 6%: 30 000 руб.

- Взносы за себя: 10 000 руб.

- Взносы за работников: 8 000 руб.

- Итого к уплате: 30 000 - 10 000 - 8 000 = 12 000 руб.

Заключение

ИП на УСН 6% могут существенно снизить налоговую нагрузку за счет страховых взносов и торгового сбора. Правильное планирование этих платежей позволяет минимизировать налоги без нарушения законодательства.