Снижение кредитного лимита по карте или кредитной линии может быть осознанной финансовой стратегией. Рассмотрим рациональные причины для такого решения.

Содержание

Основные причины снижения лимита

| Причина | Преимущество | Риски |

| Контроль расходов | Ограничение импульсных покупок | Нехватка средств в экстренных случаях |

| Улучшение кредитной истории | Снижение уровня долговой нагрузки | Временное уменьшение доступных средств |

| Безопасность | Минимизация потерь при мошенничестве | Ограничение финансовой гибкости |

Финансовые преимущества

- Снижение искушения совершать ненужные покупки

- Уменьшение потенциальных обязательств перед банком

- Возможность улучшения условий по другим кредитам

- Снижение риска превышения личного бюджета

Как влияет на кредитный рейтинг:

- Уменьшает коэффициент использования кредита

- Демонстрирует ответственное кредитное поведение

- Снижает общий объем доступного кредита

- Может временно уменьшить кредитный скоринг

Сравнение с полным закрытием кредита

| Параметр | Снижение лимита | Закрытие кредита |

| Влияние на кредитную историю | Нейтральное/положительное | Может сократить кредитный микс |

| Доступ к средствам | Ограниченный | Полное отсутствие |

| Гибкость | Возможность временного увеличения | Требуется новая заявка |

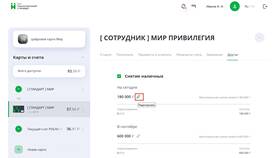

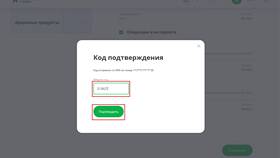

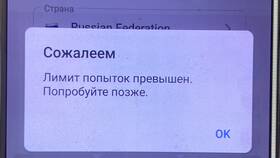

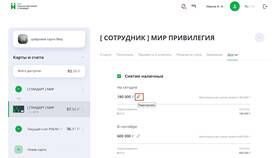

Процедура снижения лимита

- Обращение в банк с заявлением

- Онлайн-запрос через мобильное приложение

- Автоматическое снижение при длительном неиспользовании

- Временное ограничение по запросу клиента

Рекомендации перед снижением лимита:

- Проанализировать ежемесячные расходы

- Убедиться в наличии резервных источников средств

- Проверить условия договора на предмет штрафов

- Рассмотреть альтернативные варианты контроля

Снижение кредитного лимита является инструментом финансового самоконтроля, который помогает избежать чрезмерной задолженности и поддерживать здоровое кредитное поведение.