Частично досрочное погашение ипотечного кредита позволяет заемщикам сократить общую переплату и срок кредита. Рассмотрим порядок оформления и особенности этой процедуры.

Содержание

Основные условия частичного досрочного погашения

- Минимальная сумма погашения устанавливается банком

- Возможность выбора схемы пересчета платежей

- Ограничения по частоте досрочных погашений

- Необходимость уведомления банка заранее

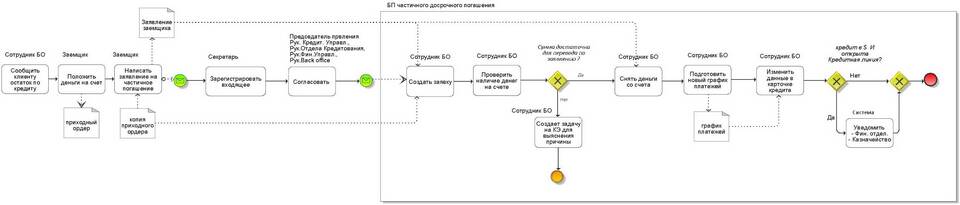

Порядок оформления

Подготовительный этап

- Проверка условий договора о досрочном погашении

- Уточнение минимальной суммы погашения

- Расчет выгодного варианта (сокращение срока или платежа)

- Подготовка необходимой суммы

Процедура погашения

| Действие | Описание |

| Подача заявления | Лично в отделении или через онлайн-банк |

| Срок уведомления | Обычно за 30 дней до даты платежа |

| Способ внесения | Безналичный перевод или касса банка |

Варианты пересчета платежей

| Метод | Характеристика | Эффект |

| Сокращение срока | Ежемесячный платеж не меняется | Максимальное снижение переплаты |

| Сокращение платежа | Срок кредита остается прежним | Уменьшение финансовой нагрузки |

Необходимые документы

- Заявление о частичном досрочном погашении

- Паспорт заемщика

- Договор ипотечного кредитования

- Документы, подтверждающие источник средств (по требованию банка)

Финансовые последствия

- Снижение общей переплаты по кредиту

- Уменьшение суммы начисляемых процентов

- Возможность изменения графика платежей

- Снижение риска невыполнения обязательств

Особенности в разных банках

| Банк | Минимальная сумма | Комиссия |

| Сбербанк | 15 000 руб. | Отсутствует |

| ВТБ | 50 000 руб. | 0,1% от суммы |

| Альфа-Банк | 100 000 руб. | Отсутствует |

Рекомендации заемщикам

- Тщательно изучите условия договора

- Рассчитайте выгодный вариант погашения

- Учитывайте налоговые вычеты при погашении

- Сохраняйте все документы о погашении

- Проверьте изменения в графике платежей