Досрочное закрытие ипотечного кредита в Сбербанке позволяет заемщикам сократить переплату по кредиту и освободиться от долговых обязательств раньше установленного срока. Процедура имеет свои особенности, которые важно учитывать при принятии решения о досрочном погашении.

Содержание

Условия досрочного погашения ипотеки в Сбербанке

- Возможность полного или частичного досрочного погашения

- Отсутствие комиссий за досрочное погашение

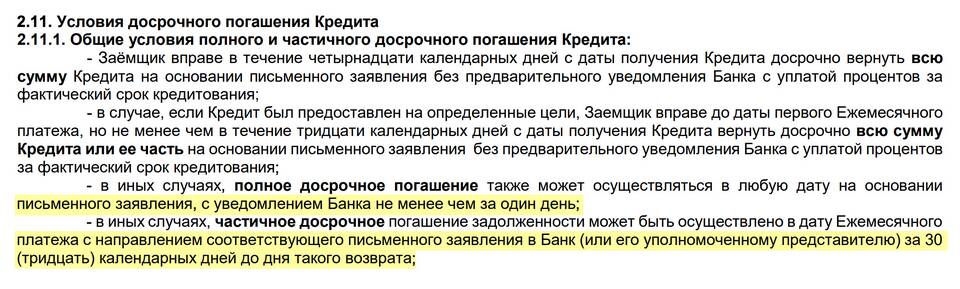

- Необходимость уведомления банка за 30 дней

- Выбор способа уменьшения платежа (срок или сумма)

- Требование о наличии средств на счете для полного погашения

Процедура досрочного закрытия ипотеки

| Этап | Действия | Сроки |

| 1. Уведомление | Подача заявления о досрочном погашении | За 30 дней до даты погашения |

| 2. Подготовка | Уточнение суммы остатка долга | 1-3 рабочих дня |

| 3. Погашение | Внесение средств на счет | В день, указанный в заявлении |

| 4. Оформление | Получение документов о закрытии ипотеки | 5-10 рабочих дней |

Необходимые документы

- Паспорт заемщика

- Заявление о досрочном погашении

- Договор ипотечного кредитования

- Справка об остатке задолженности

- Документы на заложенное имущество

Особенности при частичном досрочном погашении

- Возможность уменьшения ежемесячного платежа

- Вариант сокращения срока кредита

- Необходимость указания выбранного способа в заявлении

- Минимальная сумма частичного погашения - 15 000 рублей

- Перерасчет графика платежей после внесения средств

Последствия досрочного погашения

| Аспект | Последствие |

| Кредитная история | Положительное влияние, отметка о своевременном закрытии |

| Страховые выплаты | Возможность возврата части страховой премии |

| Имущественные права | Снятие обременения с недвижимости |

Дополнительные действия после погашения

- Получение справки о полном погашении кредита

- Подача заявления о снятии обременения в Росреестр

- Возврат страхового взноса (при наличии остатка)

- Закрытие ссудного счета в банке

- Проверка обновленных данных в ЕГРН