Депонирование заработной платы - это процедура временного хранения неполученных работником денежных средств с последующей их выплатой. Рассмотрим правильный порядок оформления и учета депонированных выплат.

Содержание

Основания для депонирования зарплаты

- Неявка работника в день выплаты зарплаты

- Отказ сотрудника от получения выплаты

- Отсутствие возможности выдать наличные (для кассовых выплат)

- Ошибка в реквизитах при безналичном перечислении

Пошаговая процедура депонирования

Подготовительные действия

- Определение суммы невыданной зарплаты

- Подготовка расходного кассового ордера (при кассовой выплате)

- Фиксация причины невыплаты

- Уведомление работника о депонировании

Оформление документов

| Документ | Назначение |

| Реестр депонированных сумм | Учет невыплаченных средств |

| Книга учета депонентов | Регистрация неполученных выплат |

| Бухгалтерская справка | Обоснование проводок |

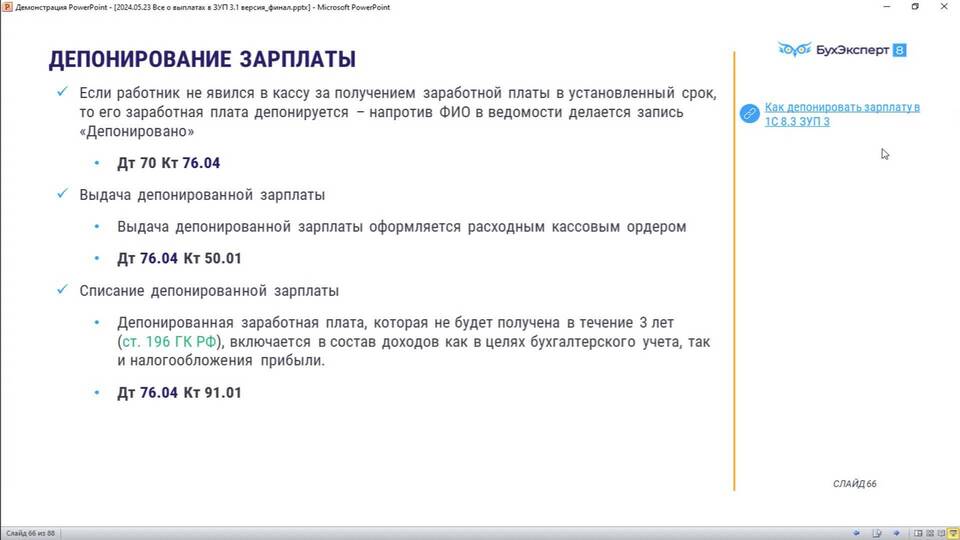

Бухгалтерский учет депонированной зарплаты

- Дебет 70 "Расчеты с персоналом"

- Кредит 76.4 "Расчеты по депонированным суммам"

- При выплате: Дебет 76.4, Кредит 50 "Касса" или 51 "Расчетный счет"

- Срок хранения - 3 года (срок исковой давности)

Сроки и порядок выплаты депонента

- Хранение средств в течение 3 лет

- Выплата по первому требованию работника

- Оформление нового расходного ордера при выплате

- Списание невостребованной суммы по истечении срока

Налоговые последствия

| Налог | Порядок учета |

| НДФЛ | Удерживается в день фактической выплаты |

| Страховые взносы | Начисляются в обычном порядке |

Особенности при безналичных расчетах

- Возврат ошибочно перечисленных средств на расчетный счет

- Повторное перечисление после уточнения реквизитов

- Фиксация в учете как дебиторской задолженности

- Отражение в отчетности как невыплаченных обязательств

Заключение

Правильное депонирование заработной платы требует точного оформления документов и соблюдения сроков хранения средств. Организация должна обеспечить сохранность невыплаченных сумм и их своевременную выдачу работникам по требованию.