Формирование доходов и расходов составляет основу финансовой деятельности любого хозяйствующего субъекта. Рассмотрим основные принципы и механизмы этого процесса.

Содержание

Формирование доходов

Основные источники доходов

- Выручка от реализации товаров и услуг

- Доходы от инвестиционной деятельности

- Финансовые поступления (проценты, дивиденды)

- Прочие операционные доходы

Факторы, влияющие на величину доходов

| Фактор | Влияние |

| Объем продаж | Прямая зависимость |

| Ценовая политика | Определяет маржинальность |

| Рыночная конъюнктура | Влияет на спрос |

| Сезонность | Колебания по периодам |

Формирование расходов

Основные категории расходов

- Постоянные расходы (аренда, зарплата)

- Переменные расходы (сырье, материалы)

- Капитальные затраты (инвестиции)

- Финансовые расходы (проценты по кредитам)

Классификация расходов по видам деятельности

| Вид деятельности | Типичные расходы |

| Операционная | Себестоимость, зарплата, аренда |

| Инвестиционная | Приобретение активов, модернизация |

| Финансовая | Обслуживание долга, выпуск ценных бумаг |

Взаимосвязь доходов и расходов

Принципы балансировки

- Доходы должны покрывать расходы

- Оптимальное соотношение постоянных и переменных затрат

- Планирование с учетом жизненного цикла продукта

- Учет временной стоимости денег

Методы управления соотношением

- Нормирование расходов

- Контроль точки безубыточности

- Анализ маржинальной прибыли

- Оптимизация налоговой нагрузки

Учет доходов и расходов

Методы признания

- Кассовый метод (по факту оплаты)

- Метод начисления (по факту совершения операции)

Принципы классификации

| Критерий | Доходы | Расходы |

| По периодичности | Регулярные/разовые | Постоянные/переменные |

| По источнику | Основные/прочие | Прямые/косвенные |

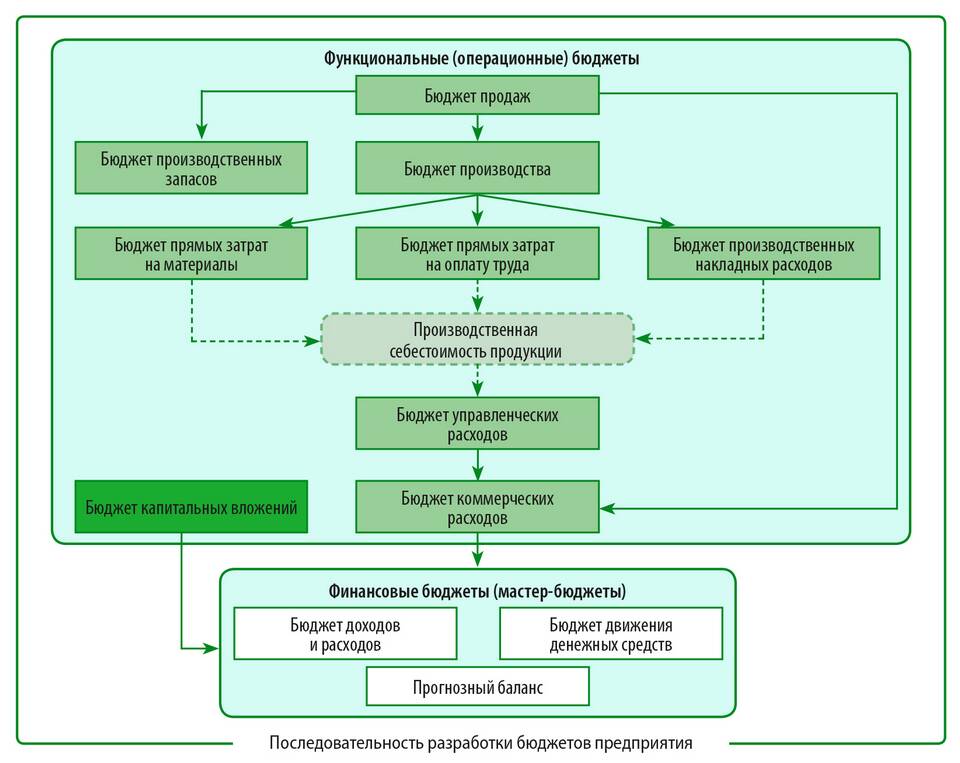

Планирование доходов и расходов

- Анализ исторических данных

- Прогнозирование рыночных тенденций

- Определение приоритетных статей

- Разработка бюджетов

- Мониторинг исполнения

Грамотное формирование и управление доходами и расходами позволяет обеспечить финансовую устойчивость и достижение стратегических целей организации.