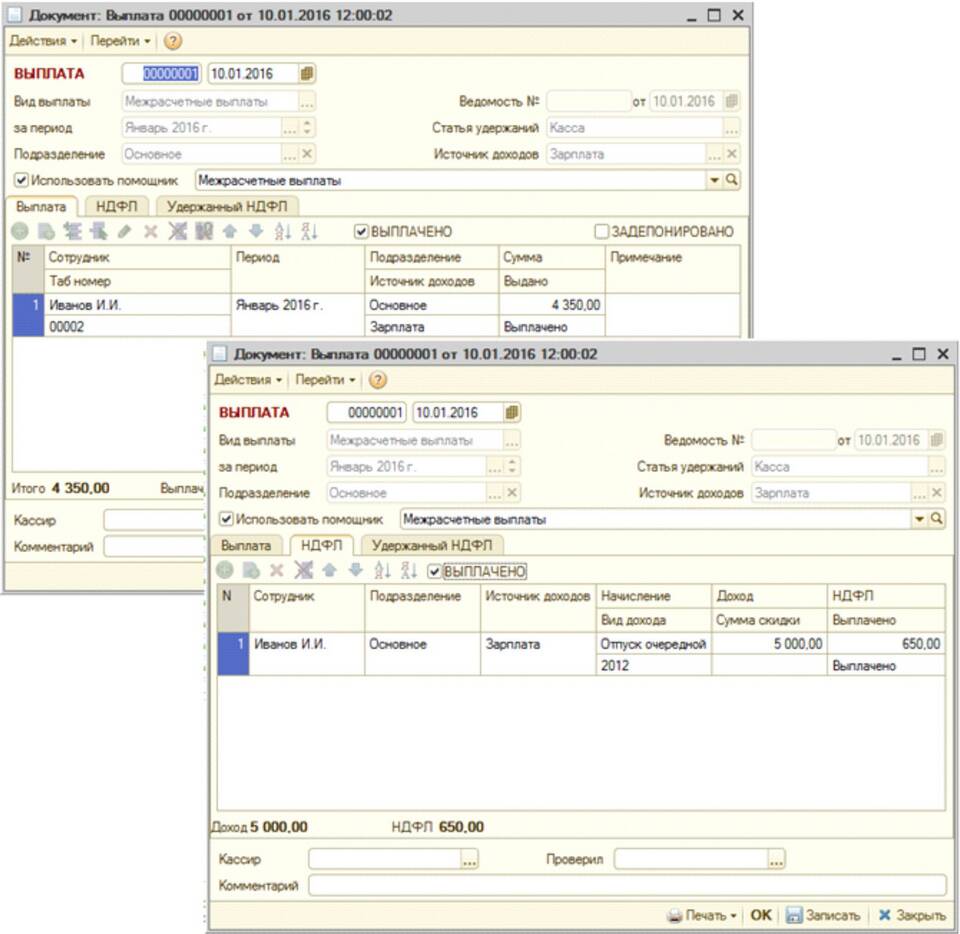

Налог на доходы физических лиц (НДФЛ) рассчитывается по установленным правилам. Рассмотрим корректный порядок расчета этого обязательного платежа.

Содержание

Основные принципы расчета НДФЛ

| Параметр | Описание |

| Налоговая база | Сумма всех облагаемых доходов |

| Ставка | 13% (резиденты), 30% (нерезиденты) |

| Период расчета | Календарный год |

Пошаговый алгоритм расчета

Определение налогового статуса

- Проверьте количество дней пребывания в РФ (183 дня за 12 месяцев)

- Резиденты платят 13%, нерезиденты - 30%

Расчет налоговой базы

- Суммируйте все доходы, подлежащие налогообложению

- Вычтите предусмотренные законом вычеты

- Учтите доходы, освобожденные от налогообложения

Формула расчета

| Для резидентов | (Доходы - Вычеты) × 13% |

| Для нерезидентов | Доходы × 30% |

Виды налоговых вычетов

Стандартные вычеты

- На детей: 1 400 - 3 000 руб в месяц

- Для особых категорий: 500 - 3 000 руб

Социальные вычеты

- За обучение (до 120 000 руб в год)

- За лечение (до 120 000 руб)

- За пенсионные взносы

Пример расчета с вычетами

- Зарплата: 50 000 руб/мес

- Вычет на 1 ребенка: 1 400 руб

- Налоговая база: 50 000 - 1 400 = 48 600 руб

- НДФЛ: 48 600 × 13% = 6 318 руб

Важные нюансы

Налоговые агенты (работодатели) обязаны рассчитывать и удерживать НДФЛ при каждой выплате дохода. Индивидуальные предприниматели рассчитывают налог самостоятельно по итогам года.